¿Será 2025 el año del Russell 2000? Los analistas esperan una rentabilidad del 15%

El consenso de mercado espera que el próximo año el índice que engloba a las pequeñas empresas de Estados Unidos crezca a doble dígito para cerrar la brecha que le separa del S&P 500.

DÓNDE INVERTIR

Las small-caps se han convertido en una de las grandes recomendaciones de los analistas y gestores. Muchos apuntan a una buena situación de este tipo de empresas para 2025. De hecho, Knut Hellandsvik, jefe de Renta Variable de DNB Asset Management, asegura que “el índice Russell 2000 ha tenido un rendimiento muy inferior al índice S&P 500 durante dos años consecutivos y podría experimentar un repunte significativo el próximo ejercicio”.

¿Qué son las small-caps?

Las small-caps son empresas de pequeña capitalización, menos conocidas y con negocios mucho más variados. Algunas son gigantes en ciernes, mientras que otras son negocios ya establecidos y consolidados. Sea como fuere, en Estados Unidos son aquellas que capitalizan menos de 2.000 millones de euros. Mientras que en España son las que lo hacen por debajo de los 300 millones. Una vez que superan ese umbral, pasan a ser consideradas mid-cap o empresas de mediana capitalización.

Puede parecernos, a simple vista, que se trata de un nicho de mercado pequeño. Pero, no es así. En los Estados Unidos representan más del 60% del mercado cotizado. Por tanto, no se deben perder de vista por el gran peso y relevancia que tienen. En el caso de Europa, suponen el 50%.

¿Por qué los analistas creen que lo harán bien en 2025?

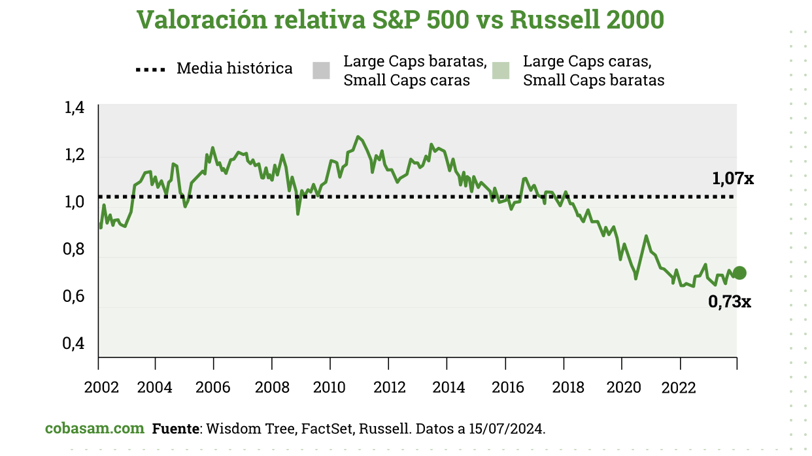

Básicamente, por un tema de valoración y estadística. Vamos a verlo con algunos datos para que quede más claro. “La brecha en la valoración relativa entre estas y las grandes empresas es la más amplia desde la burbuja de las puntocom, hace casi 25 años”, comenta en un artículo Carla Villarmín Martínez, relación con Inversores de Cobas AM.

Esto supone que tienen una valoración más baja que su media histórica, sobre todo en comparación a las altas valoraciones que tienen en bolsa las grandes compañías. Especialmente aquellas dentro de las ‘siete magníficas’.

Vamos a verlo con un ejemplo de comportamiento histórico, para comprenderlo mejor. Generalmente, estas compañías suelen tener un rendimiento superior al del S&P 500 desde su lanzamiento. De hecho, el Russell 2000, que engloba a 2000 empresas de menor capitalización, ha obtenido una rentabilidad anualizada desde su lanzamiento del 8,03%, frente al 7,8% del S&P 500.

Sin embargo, en los últimos años, la brecha ha sido abismal. El índice que engloba a las compañías más grandes ha subido a un ritmo del 11,88% en los últimos tres años, frente al 1,78% de las compañías más pequeñas.

¿Por qué lo han hecho mal las empresas más pequeñas?

Generalmente, este tipo de negocios suelen sufrir más en escenarios con tipos de interés más elevados porque se encarece su financiación. Son empresas que no tienen tanta liquidez como las grandes y dependen más de las condiciones que ofrezca el sector financiero. Entre otros motivos propios del mercado.

Sin embargo, esto no significa que sean malos negocios o que lo estén haciendo mal. “Durante más de un año, las estimaciones de ganancias para las small caps se han revisado continuamente al alza, mientras que las de las blue chips, en el mejor de los casos, se han mantenido estables”, recuerda Björn Jesch, Chief Investment Officer en DWS.

2025 puede ser el año de las small-caps

Según los datos de Bloomberg, que recogen el consenso de mercado, se espera que el Russell 2000 cierre 2025 con un beneficio por acción de 91,5 dólares por acción, una cifra que implica superar en un 66,9% lo esperado para 2024 y, además, marcar máximos desde el 2006. De hecho, las principales firmas del mercado esperan una subida del 15% para este índice en 2025.

Hay otros muchos factores que, al menos sobre el papel, parecen jugar a su favor. La victoria de Donald Trump, con una visión más proteccionista de la economía, tiende a favorecer a las compañías locales americanas. Además, la Fed ha comenzado a bajar los tipos de interés, algo que también les es propicio para su crecimiento.

El cóctel aparente para las small-caps es el de un escenario con valoraciones razonables, por debajo de su media histórica, con una importante brecha frente a sus hermanas mayores y con un contexto económico más favorable. Por tanto, las convierte en una buena oportunidad a ojos de los analistas.