¿Qué pasará con el Euribor en 2025?

El Euribor en 2025 seguirá descendiendo y asentándose en el 2%, para los que tengan una hipoteca variable este año pueden ver un ahorro de más de 1.000 euros al año.

AHORRO

El Euribor es uno de los indicadores económicos más seguidos por la mayoría de los ahorradores españoles, y con razón. Pues es este índice al que se indexan las hipotecas de tipo variable en España y que también influye en las ofertadas a tipo fijo. Es decir, un Euribor alto hace que las nuevas hipotecas fijas sean más caras y que las variables suban el precio, tanto las ya emitidas como las nuevas. Por eso, vamos a responder a una de las preguntas más importantes, ¿qué pasará con el Euribor en 2025?

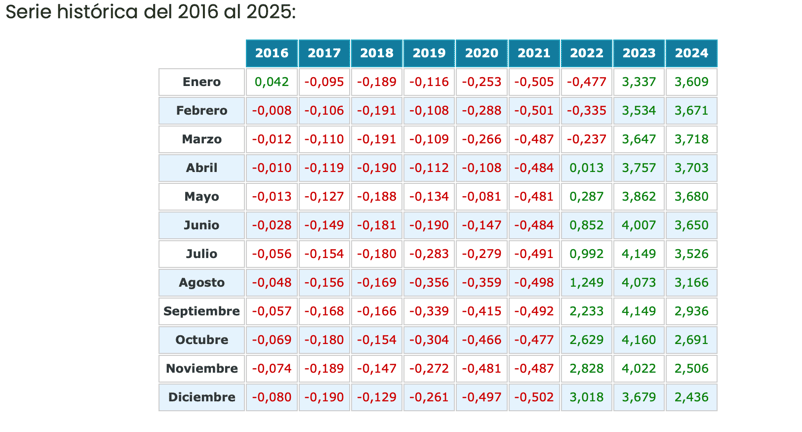

El Euribor experimentó en 2024 su mayor bajada en doce años, ya que comenzó el curso en el 3,6% y lo terminó en el 2,4%. Cabe destacar aquí que veníamos de tocar máximos en el mes de octubre de 2023, cuando el indicador cerró el mes en el 4,16%. Por tanto, la evolución a la baja está siendo evidente.

¿Por qué baja y sube el Euribor?

Antes de comentar las previsiones que hay para 2025, es necesario comentar brevemente a qué se deben todos estos movimientos en el Euribor. Y es que, es un indicador que se ve muy influido por los tipos de interés que establece el Banco Central Europeo.

Por no añadir demasiada literatura económica, os diré que el BCE comenzó a reducir los tipos fuertemente a raíz del 2011, cuando se produjo la crisis del Euro, en la que varios países tuvieron que ser rescatados. En ese momento se inició una política monetaria que llevó a mantener los tipos por debajo del 1% entre 2011 y 2022. Es decir, once años de política monetaria acomodaticia y expansiva.

Con los tipos tan bajos, el Euribor también lo fue. De hecho, llegó a cotizar en el -0,5% en 2021. Sin embargo, la subida de la inflación tan fuerte llevó al BCE a tomar medidas y subir los tipos de interés hasta el 4,5% en 2023. Tras eso, los niveles se mantuvieron durante unos meses a la espera de una reducción de la inflación. Cuando esto se dio, el banco central volvió a bajar los tipos y el Euribor también comenzó a caer.

¿Qué pasará con el Euribor en 2025?

Después de lo dicho, cabe preguntarse qué hará el Banco Central Europeo en este año, por de ello depende mucho la evolución del Euribor. Pues bien, el BCE mantiene los tipos en el 3,15%. Sin embargo, el consenso de mercado cree que los reducirá a niveles del 2% o 1,75% en los próximos meses. Es decir, que la previsión es que se den recortes de tasas en las siguientes reuniones del banco.

No nos vamos a meter en porqué bajarán los tipos de interés, ni a dar demasiados detalles sobre política económica. Nos basta con saber que la tendencia bajista en los tipos es el escenario central y que esto se trasladará al Euribor en 2025.

Los expertos de Bankinter esperan que el indicador termine el año en el 2% y que se mantenga así también en 2026. Por tanto, bajaría cuatro décimas con respecto a los niveles actuales. CaixaBank, por su parte, considera que la media del Euribor será del 2,18%. Sin embargo, Funcas es ligeramente más pesimista y apuesta por un Euribor al 2,35% al término del presente año. Por último, el BCE habla de que podría situarse en el 2,1%.

¿Qué pasará con las hipotecas en 2025?

Las hipotecas fijas nuevas han ido reduciendo los intereses ofertados abaratando la financiación. Pero ¿y las variables?, ¿cuánto me ahorro si tengo una hipoteca variable?

La verdad es que depende de cuando sean tus revisiones. Como sabrás, el tipo de interés se revisa o cada doce o cada seis meses. Por tanto, lo primero que debes saber es en qué mes te hace el banco la revisión para calcular cuál puede ser tu ahorro.

Vamos a tomar como ejemplo una hipoteca de 150.000 euros a 30 años que tenga las revisiones en el mes de febrero. Si el diferencial (la cantidad que el banco añade al Euribor) es del 0,5%, en febrero de 2023 su cuota fue de 716,12 euros; en 2024 fue de 724,80 y en 2025 debería ser de unos 632 euros. Por tanto, notaría un ahorro muy notable para este curso. Más de 1.100 euros al año.