Una manera más estable de invertir en fondos: la cartera combinada de EBN

Descubre la cartera combinada de EBN: 50 % en depósito a plazo fijo al 2,85 % TAE y 50 % en fondos de inversión para todos los perfiles. Una alternativa que combina rentabilidad estable y potencial de crecimiento con bajo riesgo.

DÓNDE INVERTIRAHORROINVERSION

Cuando un inversor crea una cartera, suele dejar una parte de ella en productos de menor plazo temporal para tener una parte de su dinero con el menor riesgo de pérdida posible. Por eso, son muchos los que utilizan fondos monetarios o de ultracorto plazo en renta fija. Pero la cartera combinada de EBN ofrece una alternativa muy interesante.

¿Qué es la cartera combinada de EBN?

Combina lo bueno de un depósito a plazo fijo con la inversión en fondos de inversión para todos los perfiles. El 50 % del dinero se destina al depósito, que tiene una TAE del 2,85 % a 12 meses, y el otro 50 %, a un fondo de inversión a elegir entre una amplia gama de productos.

Por poneros un ejemplo: para esos casos en los que el inversor quiera recuperar una parte de su dinero en el plazo de un año, el depósito de EBN es ideal. Con esa rentabilidad logra batir a la inflación en la actualidad y, en muchos casos, también a los fondos monetarios.

De esta manera, el inversor se asegura de que, con 10 000 euros en el depósito, ganaría 285 euros brutos, fijos y de una manera menos volátil y más estable. Mientras tanto, el resto de su inversión la puede tener en un fondo del perfil que más se adapte a él. Por eso, puede ser una alternativa perfecta para quienes quieran recibir un rendimiento estable o para quienes necesiten que una parte de sus ahorros esté disponible en el plazo de un año sin casi riesgo de pérdida, porque, además, este depósito está protegido por el Fondo de Garantía de Depósitos.

¿Qué debes saber sobre el depósito?

Se trata de un depósito a plazo fijo en el que los inversores reciben un rendimiento conocido previamente y que no se ve impactado por el comportamiento del mercado. Es decir, que la parte destinada al depósito estará remunerado con ese 2,85 % TAE en un año. El depósito combinado no es cancelable.

Para contratarlo, los límites que marca EBN son de 10 000 euros como base mínima y de 400 000 euros como máxima. Por ejemplo, para un inversor con 30 000 euros en este producto combinado, 15 000 irían al depósito y 15 000 al fondo de inversión que elija.

Además, se trata de un depósito protegido por el Fondo de Garantía de Depósitos de España hasta 100 000 euros. Por tanto, en caso de quiebra, esos primeros 100 000 euros estarían protegidos.

¿Qué debes saber sobre los fondos?

La segunda pata de este producto combinado es la que se enfoca en los fondos de inversión. En este caso, el inversor debe elegir el producto que más se adapte a su perfil de riesgo. Lo mejor de todo es que EBN cuenta con una gran variedad de fondos de inversión disponibles con clases limpias, algo fundamental porque supone un ahorro muy importante en las comisiones.

A la hora de elegir el fondo, los inversores disponen de total libertad y pueden combinar su depósito con el producto que mejor se adapte a su perfil y objetivo. De esta manera, se puede combinar con un fondo monetario, un fondo de renta fija, mixto o de renta variable.

Algunos ejemplos para distintos plazos temporales

Para que podamos ver mejor cómo funciona esta cartera combinada, vamos a ver un par de ejemplos para distintos perfiles.

En el primer ejemplo nos encontramos con un inversor conservador que quiere el depósito a plazo fijo y un fondo con un horizonte temporal de, como máximo, dos años y un riesgo más o menos controlado. La cantidad total a invertir es de 40 000 euros.

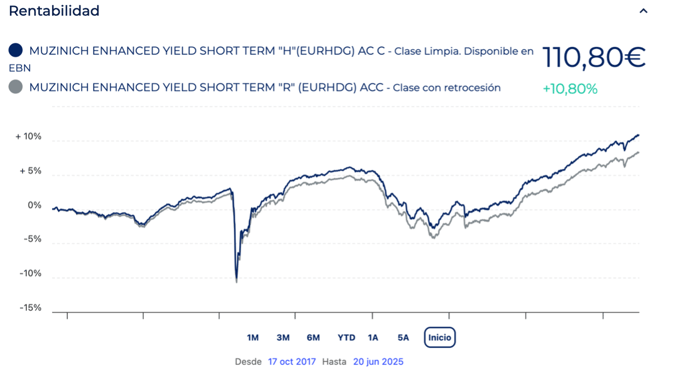

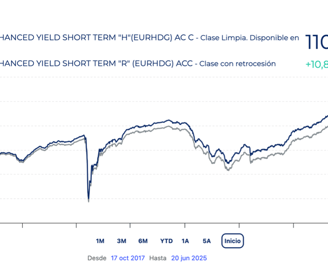

En este caso, 20 000 euros irían a ese depósito al 2,85 % TAE, lo que se traduce en que al finalizar los doce meses podría ganar un total de 570 euros brutos y recibir su dinero al vencimiento del producto. Los otros 20 000 euros decide invertirlos en el fondo MUZINICH ENHANCED YIELD SHORT TERM “H”, con un riesgo 2, durante dos años. La rentabilidad anualizada es del 3,70 %.

Después de dos años, este inversor habría recibido 20 570 euros brutos el primer año y 21 507 euros brutos el segundo año. Es decir, que de los 40 000 euros que invirtió, recibe en 24 meses 42 077 euros, con riesgo bajo o muy bajo.

En segundo lugar, tenemos a un inversor con un horizonte temporal de cuatro años y también con 40 000 euros invertidos. Quiere que los primeros 20 000 euros vayan al depósito, porque es una cantidad que quiere destinar a la compra de un vehículo el año siguiente. Por tanto, como en el ejemplo anterior, al finalizar los 12 meses recibe 20 570 euros brutos.

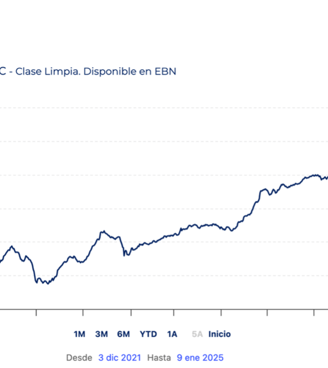

El resto del dinero, los otros 20 000 euros, los invierte en el fondo B&H BONDS “1”, con un riesgo 3 de 7 y una rentabilidad anualizada del 6,4 %. Cuando pasan los cuatro años, este inversor retira 25 632 euros. En total, en 48 meses habría pasado de 40 000 euros a 46 202 euros, con un riesgo medio-bajo.

Importante: es un ejemplo con rentabilidades pasadas. Las rentabilidades pasadas no aseguran rentabilidades futuras. Invertir conlleva riesgos. Los fondos seleccionados no son una recomendación de inversión, solo sirven como ejemplo representativo para una cartera con diferentes horizontes temporales.