¿Por qué no deberías dejar tus ahorros en el banco?

Si dejas tu dinero parado en el banco estarás perdiendo dinero cada año, sin saberlo

AHORRO

Dejar tus ahorros en el banco no es una buena decisión financiera. En muchas ocasiones habrás escuchado la importancia que tiene ahorrar. Para ganar seguridad, para tener un colchón financiero, para hacer frente a pagos, para irte de viaje… para muchas cosas. Pero, ahorrar no es suficiente y dejar el dinero en el banco te va a hacer perder dinero… ¡con todo lo que te ha costado ganarlo! Por eso, vamos a ver punto por punto los motivos que abalan la afirmación siguiente: tener tu ahorro en el banco es la decisión menos inteligente que podrías tomar.

Ahorros en el banco, ¿cuál sí y cuál no?

El ahorro a corto plazo

Ahorrar es la acción de guardar una parte de nuestros ingresos. Ahora bien, hay dos niveles de ahorro que debes conocer para llevar tus finanzas personales al siguiente nivel. En primer lugar, está el ahorro para el corto plazo, conocido como el famoso ‘colchón’ y, en segundo lugar, el ahorro para el largo plazo, ese que puede hacer que tu vida cambie notablemente en el futuro.

El primero de ellos es un ahorro destinado para hacer frente a imprevistos, para viajes, para pagar el seguro del coche, de la casa, etc. Este tipo de ahorro es un remanente que debemos tener en nuestra cuenta bancaria para tener acceso a él en cualquier momento. Las cantidades varían en función a nuestro nivel de vida, pero si tienes un sueldo medio de 1.500 euros, este colchón financiero para el corto plazo podría ser de entre 3.000 y 5.000 euros. Una cantidad que nos dé tranquilidad ante cualquier imprevisto o para planificar gastos extra durante el año.

Además, este ahorro es el primero que deberías generar, ya que va a ser el soporte que nos deje dormir mejor por las noches, al menos financieramente hablando. Es decir que estos ahorros en el banco sí cumplen un buen papel.

Ahorro a largo plazo, el paso que lo cambia todo

Una vez que has generado ese colchón para el corto plazo, ahora ya puedes empezar a trabajar en el plan financiero para transformar tu posición económica en los siguientes años. Esto son los ahorros en el banco que te están haciendo perder dinero. Si todavía no has empezado a construir ninguno de los dos, en los siguientes meses deberías destinar el 80% del ahorro al corto plazo hasta tener el famoso colchón, y el 20% para el largo plazo. Hasta que puedas ir cambiando estos porcentajes y el largo plazo te suponga el 80, 90 o el 100%.

Pongámonos en el caso de que ya tengas esos 4.000 euros ahorrados para tener un soporte cómodo en tu cuenta (ni para ti, ni para mí. Ni 3.000, ni 5.000). A partir de ahora, lo siguiente lo vamos a utilizar para transformar tu posición económica en los próximos años.

Este ahorro a largo plazo hay que destinarlo, como no puede ser de otra manera, a la inversión. Puedes invertir en muchas cosas, por eso antes de nada lo mejor es empezar por formarse en cómo funcionan los mercados financieros. Pero, con una cartera construida con unos 5 ETFs o fondos indexados básicos, que se puede comprar desde 50 euros, tendremos el primer paso dado.

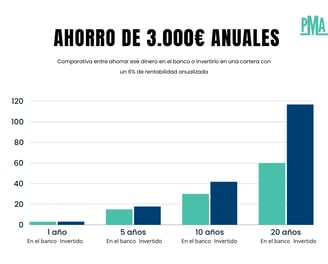

Si en lugar de dejar estos ahorros en el banco, optamos por una cartera moderada que nos da un 6% de rentabilidad anual y que cada año conseguimos ahorrar 3.000 euros para nuestro plan de largo plazo. En un plazo de cinco años, con una inflación del 2%, tendríamos ahorrados 15.000 euros en términos nominales, pero ese dinero equivaldría a 14.129 euros en términos reales, al descontar la erosión de la inflación.

Si ese dinero, en lugar de dejarlo en nuestra cuenta bancaria, lo hubiéramos invertido en esa cartera del 6%, tendríamos 17.925 euros, quitándole el efecto de la inflación en términos reales tendríamos 17.054 euros. Es decir, la diferencia sería el equivalente a haber ahorrado un año más. Todo un año de trabajo extra, gracia a haberlo invertido.

La diferencia es mucho más prominente si el plazo es mayor. En 20 años siguiendo este patrón, habríamos ahorrado 60.000 euros, que con el efecto de la inflación serían 48.861 en términos reales. Mientras que, en una cartera del 6%, tendríamos 116.978, quitándole el efecto inflacionario serían 105.839 euros. La diferencia entre invertir y no hacerlo es de 56.978 euros para el mismo periodo. Por esto, tener tu ahorro en el banco es la decisión menos inteligente.

¿Cómo empezar a ahorrar para el largo plazo?

Una vez que has dejado esos ahorros en el banco, ese colchoncito para los cortos plazos, queda dar ese gran paso diferenciador de invertir. Pero, probablemente te estés preguntando, ¿cómo lo hago?

Lo primero es establecer un porcentaje mensual fijo para destinarlo a este plan de largo plazo. Puede ser el 10% de todos tus ingresos, o puede ser más. Esto dependerá de tu nivel de vida. de gastos. Pero, con un 10% estaría bien. Piensa que, si ganas 1.500 euros, nos bastaría con destinar 150 euros a este plan. Aunque, cuanto más podamos destinar, mejor.

Ahora que ya nos hemos fijado un objetivo, lo mejor es crear una cuenta en un bróker o incluso en nuestro propio banco. Allí tendremos acceso a fondos indexados y ETFs, con los que podrás construir una cartera en base a tu perfil de riesgo. Una vez que los seleccionemos, tan solo tenemos que destinar cada mes nuestro ahorro para el largo plazo y dejar que el interés compuesto haga su trabajo. De esta manera, nos libraremos de la inflación y conseguiremos cambiar nuestro futuro financiero.

¿Ya tienes claro por qué tener ahorros en el banco es la decisión menos inteligente?